Juni 2022. Das sind keine guten Nachrichten für den Sozialstaat Schweiz: Laut ersten Umfragen will eine Mehrheit der Bevölkerung im September der Reform AHV21 zustimmen. Es scheint, dass ein Grossteil der unteren und mittleren Einkommen einmal mehr statt den Gewerkschaften und der Sozialdemokratie eher den Lobbyisten der Finanzwirtschaft und der Unternehmerschaft Vertrauen schenkt und bereit ist, sich selbst die AHV-Renten zu kürzen. Denn darauf läuft es hinaus, wenn wir im Herbst tatsächlich das Frauenrentenalter auf 65 und die Mehrwertsteuer um 0,4 Prozent erhöhen sollten.

Umverteilung in die falsche Richtung

Vornehmste Pflicht des modernen Staates müsste es sein, eine Umverteilung von oben nach unten sicherzustellen. Wer dank guter staatlicher Rahmenbedingungen zu den Grossverdienenden sowie zu den Vermögenden gehört, der sollte auch mehr als alle anderen zur Finanzierung der Lasten beisteuern. Leider geschieht seit rund 30 Jahren genau das Gegenteil: Mit immer neuen Steuererleichterungen sind die oberen Einkommen und die Vermögenden massiv entlastet worden, während insbesondere die Mittelklasse mit stagnierenden Löhnen, steigenden Krankenkassenprämien und Mieten sowie mit immer mehr Gebühren konfrontiert ist.

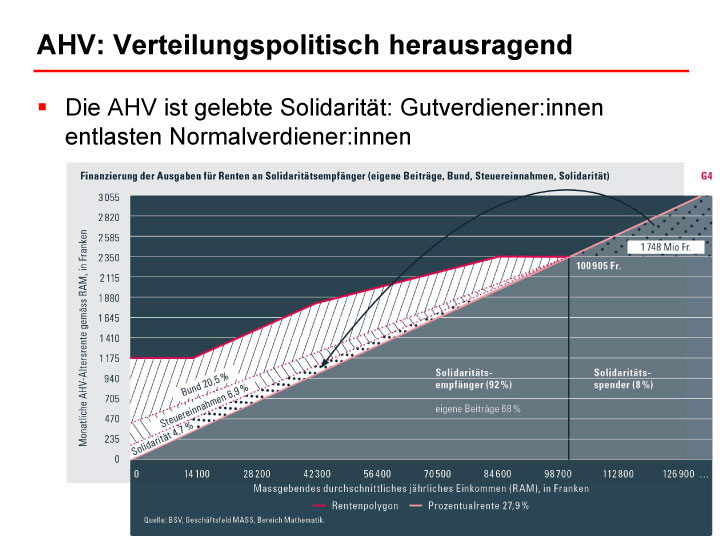

Genau diesem Muster entspricht auch die Reform AHV21. Einmal mehr sollen die unteren und mittleren Einkommen belastet werden, während sich die Vermögenden und Gutsituierten aus dem Staub machen. Denn eines muss man wissen: Die AHV ist das einzige Sozialwerk in der Schweiz, das dank den nicht plafonierten Lohnabzügen und dem Bundesbeitrag immer noch eine Umverteilung von oben nach unten sicherstellt (siehe Grafik am Schluss des Textes). Die oberen 10 Prozent der Beschäftigten auf der Lohnskala zahlen bedeutend mehr ein als sie je als AHV-Rentnerin oder ‑Rentner beziehen werden. Damit finanzieren sie — zu Recht! — ein Stückweit die Renten der übrigen 90 Prozent mit. Darum bedeutet jedes Sparen in der AHV eine Bevorzugung der oberen 10 Prozent und eine Benachteiligung der restlichen 90 Prozent. Oder anders gesagt: Sparen in der AHV bedeutet eine Umverteilung von unten nach oben — also in die falsche Richtung. Und das ist ungerecht.

Ungerecht für die Frauen

Ungerecht ist die AHV21 zunächst für die Frauen. Für sie bedeutet die Erhöhung des Rentenalters eine Rentenkürzung von jährlich rund 1200 Franken. Das ist doppelt stossend, weil Frauen nach wie vor wegen tieferer Löhne benachteiligt sind. Die Hälfte von ihnen, die heute in Rente geht, muss mit weniger als 1770 Franken AHV auskommen. Ein Drittel der Frauen, die heute pensioniert werden, hat zudem keine 2. Säule. An dieser Ungerechtigkeit ändert auch die geplante Kompensation in Form von Übergangsrenten nichts: Sie sind viel zu tief angesetzt und von viel zu kurzer Dauer!

Ungerecht für die unteren und mittleren Einkommen

Ungerecht ist die AHV21 zudem, weil sie das Portemonnaie der unteren und mittleren Einkommen belastet. Denn die Mehrwertsteuer ist eine Kopfsteuer. Sie ist für alle gleich hoch — unabhängig davon, ob jemand einen tiefen oder einen hohen Lohn bezieht. Je tiefer ein Lohn ist, desto stärker ist die Erhöhung von 0,4 Prozent im Alltag spürbar. Damit zeigt sich das alte Muster: Die unteren Schichten sollen einmal mehr Opfer erbringen, die oberen Schichten will das Parlament schadlos halten.

Wenn es die bürgerliche Mehrheit in Bundesrat und Parlament daher wirklich ernst meinen würde mit der angeblichen Sanierung der AHV, dann müsste sie einen anderen Weg beschreiten: nämlich statt Sparen eine Zusatzfinanzierung der AHV mittels einer Erhöhung der Lohnabzüge oder über einen weiteren Beitrag aus dem allgemeinen Steuerhaushalt des Bundes beschliessen. Diese beiden Varianten gewährleisten nämlich, dass sich die hohen Einkommen dank proportionalen Abzügen bzw. dank progressiv gestalteter Steuertarife entsprechend ihrer wirtschaftlichen Leistungskraft an die AHV-Finanzierung beteiligen müssten. Mit dem Resultat, dass die hohen Einkommen stärker zur Kasse gebeten würden als die kleinen und mittleren Einkommen. Das wäre gerecht. Doch das scheuen die bürgerlichen Lobbyisten wie der Teufel das Weihwasser.

Für die AHV gilt: Totgesagte leben länger

Gegen die AHV21 spricht zudem, dass eine Sparvorlage bei weitem nicht so dringlich ist, wie uns weisgemacht wird. Seit ihrer Gründung nach dem Zweiten Weltkrieg wird der AHV der finanzielle Kollaps vorausgesagt. Stattgefunden hat er nie. Die schlechten Prognosen mussten immer wieder korrigiert werden. Das wiederholt sich nun: Erst kürzlich räumte das Bundesamt für Sozialversicherungen ein, im Zusammenhang mit der AHV21 eine zu pessimistische Vorhersage getroffen zu haben.

Dass sich die AHV als solid und dauerhaft erweist, hat erstens damit zu tun, dass das Umlageverfahren bedeutend robuster ist als das Kapitaldeckungsverfahren der Pensionskassen. Zweitens wird die Bedeutung der Produktivität für die Finanzierung der AHV konsequent ausgeblendet, während die demografische Entwicklung überbetont wird. Tatsache ist: Je grösser das Wirtschaftswachstum, je höher die Beschäftigung und je besser die Löhne, desto eher bewältigt die AHV dank Umlageverfahren und fixem Bundesbeitrag die Herausforderungen der Demografie. Darum schaffte es die AHV bisher viel besser als erwartet, die Renten für immer mehr Pensionierte sicherzustellen. Panikmache jedenfalls ist fehl am Platz.

Demografie: Geld ist vorhanden

Das Finanzproblem, das sich mit der Babyboomer-Generation in den kommenden Jahren ergibt, ist darum überschaubar. Sicherlich wird der AHV-Fonds künftig stärker in Anspruch genommen werden müssen, aber nur vorübergehend. Denn auch wir Babyboomer leben nicht ewig. Sollte die AHV-Jahresreserve zu stark sinken, kann der Mehrbedarf an Mitteln über eine temporäre Erhöhung der Lohnprozente gedeckt werden, welche der Bundesrat in eigener Kompetenz und ohne Zeitverlust auf dem Verordnungsweg beschliessen kann. Eine weitere Option ist, dass der aus dem Steuerhaushalt finanzierte AHV-Bundesbeitrag erhöht wird. Denkbar sind aber auch andere, sozial gerechte Finanzierungen, etwa mit Hilfe der jährlichen Gewinne der Nationalbank.

Und reicht das alles nicht aus, so hat der Bundesrat gerade in jüngster Zeit mehrfach bewiesen, in der Lage zu sein, rasch solide Finanzierungen in Milliardenhöhe auf die Beine zu stellen. Der Bankencrash 2008 sowie die Corona-Krise und das vor einigen Wochen massiv aufgestockte Rüstungsbudget sind eindrückliche Beispiele dafür.

Sparen bei der AHV hingegen ist auf jeden Fall der falsche Weg. Mit Sparen werden keine Renten gerettet. Das, was wir heute wegsparen, wird nicht nur der heutigen Rentnergeneration, sondern auch den jungen Menschen später als Pensionierte mehr denn je fehlen. Dies gilt umso mehr, als ein Ja zur AHV21 einen politischen Dammbruch in der Alterspolitik zur Folge hätte. Die bürgerliche Mehrheit würde dies als Fanal verstehen, die soziale Altersvorsorge auf ganzer Front anzugreifen. Dazu plant sie jetzt schon die Erhöhung des Rentenalters für alle auf 67, einen weiteren Privatisierungsschub bei den Pensionskassen und neue Steuerprivilegien für hohe Einkommen in der Säule 3a.

Es braucht ein Nein zur AHV21

Sparen ist nicht gleich Sparen. Und Steuererleichterungen sind nicht gleich Steuererleichterungen. Die kleinen und mittleren Einkommen tun gut daran, sich bewusst zu werden, dass das Sparen und die Steuersenkungen bisher vor allem die hohen Einkommen und Vermögenden privilegiert haben. Wollen sie dem einen Riegel schieben, braucht es ein Nein zur AHV21. Das würde die bürgerliche Mehrheit zwingen, über die Bücher zu gehen. Und das wäre heilsam für die Debatte und förderlich für eine faire Ausgestaltung der Altersvorsorge.

Walter Langenegger