Juni 2022. “Morgen, liebe Kinderlein, wird es in der AHV nichts mehr geben”, hiess es schon zu einer Zeit, als die Babyboomer noch im zarten Teenager-Alter waren. An diesem Mantra hat sich bis heute nichts geändert. So prognostizieren Bügerliche und Wirtschaft bei jeder Abstimmung über die AHV gebetsmühlenartig den baldigen Kollaps der ersten Säule und fordern Rentenkürzungen. Als Begründung dient ihnen die Überalterung der Bevölkerung bzw. die sogenannte Demografie. Doch stimmt das wirklich?

Prima vista leuchtet das Argument ein: Tatsächlich gibt es immer mehr Rentnerinnen und Rentnern mit einer immer höheren Lebenserwartung. Das ist auf Dauer nicht ohne Defizite finanzierbar, so könnte der Hausverstand vermuten lassen. Doch bei näherem Hinsehen entpuppt sich dieses Argument als nicht stichhaltig. Vielmehr zeigt das Zahlenmaterial auf der Webseite des Bundesamtes für Sozialversicherungen (BSV) etwas anderes: Nämlich, dass die Demografie für die AHV-Finanzen eine nur untergeordnete Rolle spielt. Viel wichtiger ist die sogenannte Produktivität und die Entwicklung der Löhne.

Blick auf die Zahlen

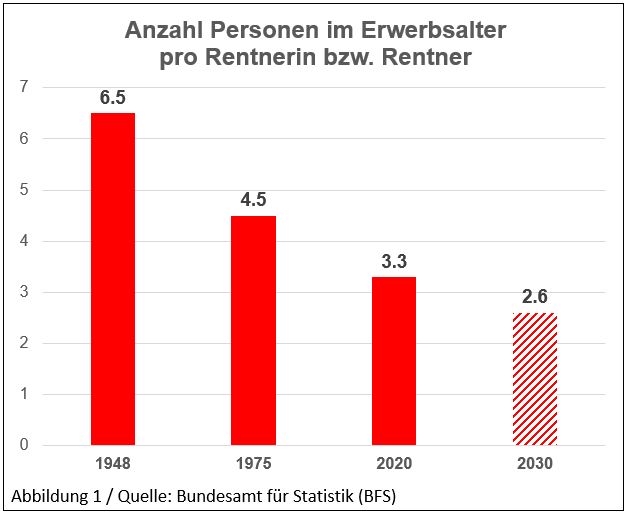

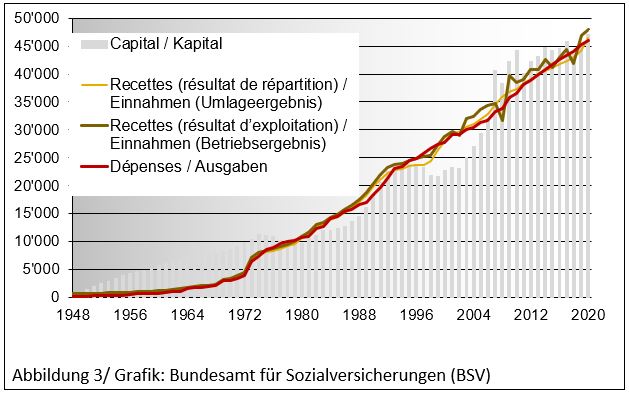

Zutreffend ist, dass immer weniger Erwerbstätige auf eine Rentnerin bzw. einen Rentner kommen, wie die Abbildung 1 illustriert. Gleichzeitig verdeutlicht die Abbildung 2 aber, dass dies kaum ein Problem darstellt: Denn nicht nur die Zahl der Renten stieg seit 1948 kontinuierlich, sondern ebenso nahmen auch die Einnahmen der AHV aus den Lohnbeiträgen von Arbeitgebern und Arbeitnehmenden (das sogenannte Umlageverfahren) laufend zu. Und zwar stiegen die Erträge in dem Masse, dass die Renten bis heute immer gedeckt werden konnten, wie Abbildung 3 dokumentiert.

Höherer Output pro Kopf

Grund dafür ist der technologische Fortschritt. Er führt dazu, dass die Erwerbstätigen pro Kopf heute eine viel höhere Leistung und einen viel grösseren Output erbringen als noch vor Jahrzehnten. Brauchte es beispielsweise früher monatelang hunderte von Männern mit Schaufel, Pickel und Maurerkelle, um ein Gebäude hochzuziehen, machen das heute ein Dutzend gut ausgebildeter Fachleute mit hochmodernen Maschinen in der Hälfte der Zeit. Oder: Benötigten die Banken vor 30 Jahren noch Heerscharen von Datatypistinnen für die Abwicklung des Zahlungsverkehrs, läuft heute alles digital und überwacht von wenigen gutbezahlten Informatikerinnen und Informatikern. Und noch dies: Der Fortschritt hatte auch zur Folge, dass ein einzelner Bauer heute 130 Menschen ernährt, so viele wie noch nie in der Menschheitsgeschichte.

Das heisst: Immer weniger Menschen leisten dank Fortschritt und Bildung in immer weniger Zeit einen immer grösseren Mehrwert. Das nennt sich Produktivität. Je höher die Produktivität, desto höher die Löhne. Und je höher die Löhne, desto mehr Geld fliesst über die Lohnprozente in die AHV. Und je höher die nationale Lohnsumme Jahr für Jahr steigt, desto mehr Altersrenten können Jahr für Jahr finanziert werden.

AHV schreibt Überschüsse

Was das konkret bedeutet, zeigte sich in den letzten 20 Jahren: Innerhalb dieser Zeit stiegt die Zahl der Altersrenten um 60% von 1,5 auf über 2,4 Millionen, während die Zahl der Beschäftigten nur um rund 28% von 4,5 auf 5.8 Millionen anwuchs. Trotzdem schrieb die AHV Überschüsse und schloss 2020 mit einem Jahres-Plus von fast zwei Milliarden ab. Die Erklärung dafür: Zwischen 2000 und 2020 erhöhten sich die jährlichen Einnahmen aus den Beiträgen von Arbeitgebern und Versicherten von gut 20 Milliarden auf über 35 Milliarden Franken, was eine Ertragszunahme von sage und schreibe 70 Prozent ausmacht (siehe Excel-Tabellen des BSV: Tabelle Versicherte und Altersrenten, Tabelle AHV-Finanzen)

Das verdeutlicht, dass nicht die Demografie, sondern die Wirtschaftsentwicklung und die Höhe der Löhne die entscheidenden Faktoren für die AHV-Finanzen sind. Das Sozialwerk ist so konstruiert, dass es laufend einen kleinen Teil der aktuellen Wirtschaftsleistung für die Altersvorsorge abschöpft. Einfach ausgedrückt: Solange die Wirtschaft einigermassen passabel läuft, hat es auch immer Geld für die AHV. Die AHV nimmt damit sozusagen die wirtschaftliche Entwicklung mit (Abbildung 4) und schöpft stets einen proportionalen Teil des erschaffenen Mehrwertes ab.

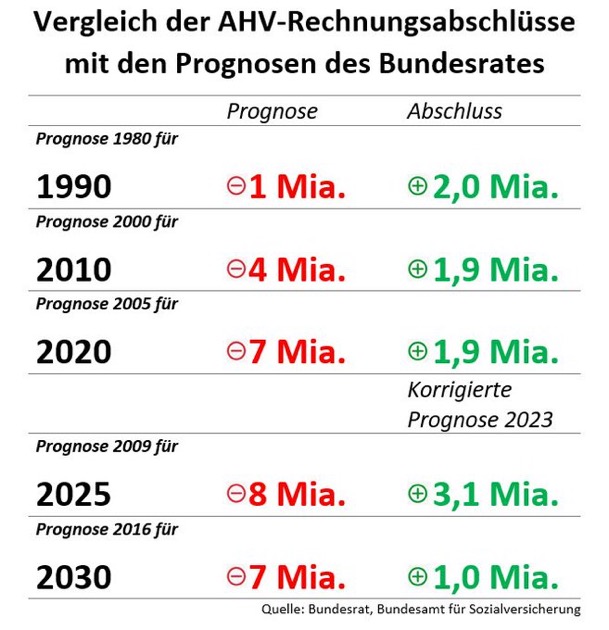

„Zuverlässig“ falsche Prognosen

Das ist der Grund, weshalb die AHV auch heute noch als fast 75jährige Dame ziemlich gesund und rüstig unterwegs ist. Trotzdem werden diese Zusammenhänge in der politischen Debatte von den bürgerlichen Parteien und der Finanzwirtschaft konsequent ausgeblendet. Die Folge davon ist, dass sich bisher alle Prognosen zu den AHV-Finanzen immer wieder als viel zu pessimistisch erwiesen haben.

Typisch dafür war zum Beispiel die gross angelegte Analyse des Bundesrates 1996 mit den sogenannten IDA-Fiso-Berichten. Demnach hätte die AHV ab dem Jahr 2000 nur noch Defizite schreiben müssen. Das trat (wie oben aufgezeigt) nicht ein. Und die dicken Experten-Berichte wurden zur teuren Makulatur. Allerdings führten diese Prognosen und die Panikmache mit der Demografie dazu, dass in grossen Teilen der Bevölkerung der verzerrte Eindruck vorherrscht, der AHV gehe es schlecht – was selbstredend die Bereitschaft zum Sparen erhöht.

Was dies alles für die Abstimmung über die AHV21 heisst, liegt auf der Hand: Es gibt keinen Grund, das Frauenrentenalter zu erhöhen und der Bevölkerung eine Anhebung der Mehrwertsteuer von 0,4 Prozent zuzumuten. Darum tun wir gut daran, am 25. September ein Nein einzuwerfen und damit den Weg freizumachen für Modelle, mit denen die temporäre und überschaubare “Babyboomer-Phase” ohne Belastungen der unteren und mittleren Einkommen bewältigt werden kann.

Walter Langenegger

Wissenswertes über die AHV:

https://www.bsv.admin.ch

/bsv/de/home/sozialversicherungen/

ahv/

finanzen-ahv.html